")

{kind=link}

Ha pasado exactamente un poco más de un par de años desde que se publicó el decreto que cimbró al sistema financiero nacional: la creación del polémico Fondo de Pensiones para el Bienestar. En su momento, los noticieros y las redes sociales estallaban de incertidumbre sobre el destino de las Afores inactivas y se desató una ola de desinformación. Hoy, con la cabeza fría y los datos operativos fluyendo mensualmente, es el momento perfecto para hacer un corte de caja.

¿Realmente este fideicomiso le está salvando el retiro a la “Generación Afore”? Me di a la tarea de revisar los reportes recientes de la Secretaría de Hacienda y Crédito Público (SHCP) y del Banco de México para desmenuzar cómo está funcionando este mecanismo en la vida real.

La promesa original: El rescate de la Ley 97

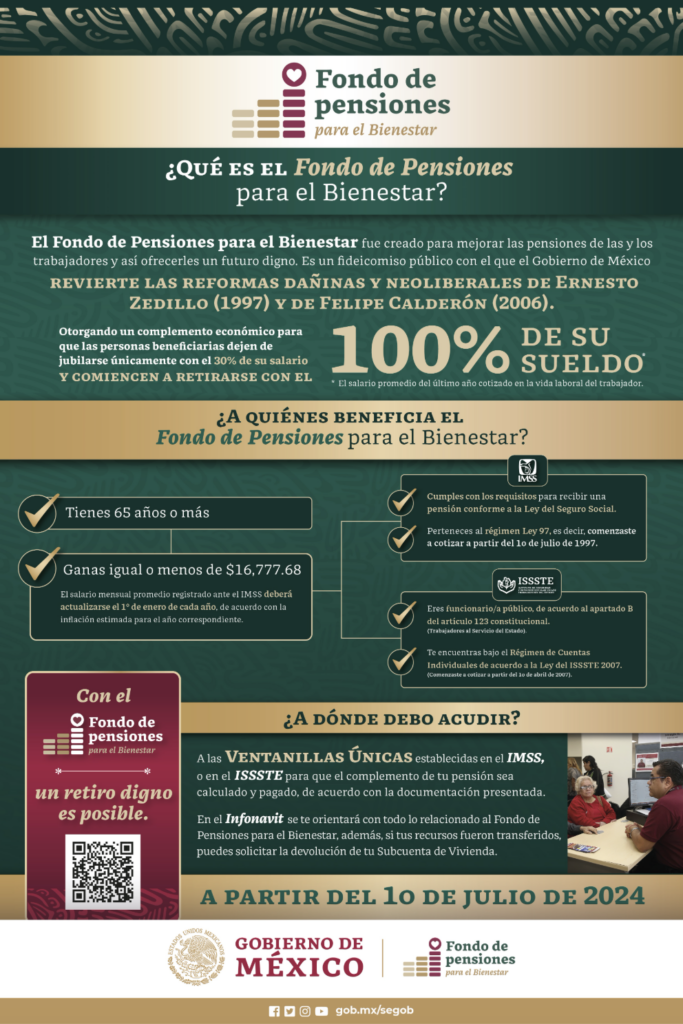

Para comprender el impacto, hay que recordar el problema de fondo. Si comenzaste a trabajar formalmente después del 1 de julio de 1997, estás sujeto al régimen de cuentas individuales. Matemáticamente, el saldo acumulado en tu Afore solo te iba a garantizar una pensión equivalente a un porcentaje muy reducido de tu último salario, una tasa de reemplazo que en muchos casos no superaba el 40%.

El Fondo de Pensiones para el Bienestar fue diseñado con una misión correctiva: poner la diferencia desde una bolsa administrada por el Estado para que logres jubilarte con el 100% de tu último sueldo. Este apoyo tiene un tope máximo, el cual se actualiza anualmente por inflación y que, para este 2026, alcanzó los 17,885.85 pesos mensuales.

“El Fondo no es una nueva Afore que reemplaza a la tuya, es un complemento solidario. Tu administradora te entrega tu ahorro generado, y el Estado aporta la diferencia exacta para que tu cheque alcance tu último salario registrado.”

Los datos duros: ¿A quién le está llegando el dinero?

Vamos a los números de este trimestre. De acuerdo con los balances presentados recientemente por el titular de la SHCP, el fideicomiso cuenta actualmente con un saldo superior a los 46,900 millones de pesos, generando rendimientos bajo la tutela fiduciaria del Banco de México.

Pero lo verdaderamente importante no es el dinero en la bóveda, sino en las manos de los jubilados. Hasta la fecha, más de 6,670 trabajadores (tanto del régimen del IMSS como del ISSSTE) ya están cobrando este complemento mensual. Aunque la cifra pueda parecer modesta a nivel nacional, esto responde a una realidad demográfica: apenas estamos viendo a las primeras generaciones puras del sistema de Afores alcanzar los 65 años requeridos.

¿Qué pasó con las cuentas inactivas?

El temor paralizante de 2024 era que el gobierno absorbiera ahorros de forma unilateral. Hoy, la práctica ha demostrado cómo funciona la ley. El capital semilla efectivamente se nutrió de las cuentas inactivas de personas mayores de 70 años (IMSS) y 75 años (ISSSTE), pero con una regla de oro: el derecho a recuperar tu dinero es imprescriptible.

El sistema del IMSS y el fondo crearon una reserva especial de miles de millones de pesos exclusivamente para devoluciones. En este último año, los datos oficiales confirman que decenas de miles de titulares (o sus beneficiarios) que reclamaron sus cuentas en las ventanillas institucionales recibieron sus reintegros íntegros, incluyendo los rendimientos generados.

El impacto real en la ventanilla de cobro

Para que no queden dudas de cómo se ve esto en tu cuenta bancaria, analicemos el escenario de un trabajador promedio que tramita su jubilación por vejez este mes de mayo:

| Aspecto Financiero | Sin el Fondo para el Bienestar (Escenario Pre-2024) | Con el Fondo para el Bienestar (Realidad 2026) |

| Último salario base cotizado | 14,000 pesos | 14,000 pesos |

| Pensión generada por saldo Afore | 5,500 pesos mensuales | 5,500 pesos mensuales |

| Aportación complementaria del Fondo | 0 pesos | 8,500 pesos mensuales |

| Ingreso mensual total al jubilado | 5,500 pesos | 14,000 pesos |

| Proceso de solicitud | Directo en Afore / IMSS | Automático a través del sistema del IMSS |

Un punto a favor de la burocracia actual es que el sistema institucional del IMSS evalúa tu elegibilidad automáticamente. No necesitas llenar tres formularios extra ni contratar abogados para solicitar el complemento; si cumples la edad, las semanas cotizadas y la fecha de la ley, el ajuste se calcula de oficio.

Perspectiva a futuro: ¿Alcanzará el dinero?

El debate actual en los círculos económicos se centra en la sostenibilidad del fideicomiso. La Secretaría de Hacienda asegura que, asumiendo rendimientos financieros conservadores del 4% anual, los recursos actuales garantizan el pago de complementos sin problemas hasta el año 2045.

Sin embargo, organismos de investigación económica como el CIEP nos recuerdan que la verdadera prueba de fuego no es 2026, sino la próxima década, cuando el bloque demográfico más grande del país comience a exigir su jubilación y la cantidad de beneficiarios crezca de forma acelerada.

Por lo pronto, el balance a dos años de su creación es tangible. Las pensiones raquíticas se están ajustando a la alza y la maquinaria de pago está funcionando en tiempo y forma. Si tú o un familiar están por apagar las 65 velas en su pastel de cumpleaños, revisen sus semanas cotizadas y acérquense a su subdelegación. El retiro no tiene que ser un dolor de cabeza, sino un descanso merecido y digno.